券商中國

譚楚丹

2025-07-01 22:51

6月30日深夜11點,香港某保險公司簽約室依然燈火通明。保險代理人莎拉正忙著為最后一波趕在政策調整前投保的內地客戶辦理手續(xù)。再過一小時,這些標榜“年復利7%”的保單就將正式下架。窗外,海港城港威大廈的繳費柜臺前仍排著長隊,有人拖著行李箱匆匆趕來,有人攥著提前準備好的美元現(xiàn)鈔焦急等待。

這場“打飛的投保”的瘋狂沖刺,源于香港保監(jiān)局的一紙新規(guī):7月1日起,分紅險演示利率上限將從7%下調至6.5%。保險中介們高喊“最后的窗口期”,卻很少有人注意到高演示收益率的“噱頭”與實際回報的落差、漫長的兌現(xiàn)周期以及市場波動風險。

赴港投保人數(shù)激增

上周日清晨,李月的航班剛落地西九龍機場,她就拖著行李箱直奔銀行。3小時后,她已辦妥開戶手續(xù),簽下兩份總保額30萬美元的保單。一份給自己,一份留給孩子。“年復利7%的產品月底就下架了!”經紀人一周前的這條消息,讓她決定打“飛的”來港完成這場“保險突擊戰(zhàn)”。

(香港保險代理人推銷信息。受訪者供圖)

同一時間,深圳的王微正擠在尖沙咀海港城港威大廈的電梯里。友邦保險的簽約室早被訂滿,走廊上擠滿了拖著行李箱排隊的內地客戶。

與李月不同,王微購買的是某款固定收益產品。這款產品繳費期為5年。15年期后到期給付,到期收益保證為保費的151%。如果選擇一次性交齊5年的保費,該產品的到期收益為保費的178%,對應的收益率為3.8%。這款產品同樣在6月30日下架。

這樣的場景在6月的香港并不少見。剛剛過去的6月,赴港投保人數(shù)激增。莎拉告訴第一財經記者,6月中下旬開始,內地客戶赴港投險再次迎來一波高潮。尤其是近兩周,簽單室都得提前預約,繳費處更是再次排起長龍,業(yè)務辦理基本都沒停過。

“擁堵”最嚴重的就是港威大廈6座,友邦、宏利、周大福、萬通、國壽(海外)等多家保險公司匯聚在此處。

(中港城3座某保司內部等候簽約的投保人。受訪者供圖)

“6月下旬的周末,進電梯要排長隊,進保司要排長隊,簽約還要排隊。”莎拉說話時語速飛快,她剛協(xié)助客戶簽下一張100萬美元的預繳大單,而這樣的"爆單"幾乎填滿了她最近所有的工作時間。

另一名大型保險公司代理人告訴記者,她這個月基本沒有休息日,給客戶做方案到凌晨是常態(tài)。接受采訪時,她手上同時還有2個單子馬上要跟進。6月下旬保單數(shù)量更是爆炸式增長,其中不乏“大單”。她向記者分享上周剛簽的一張大單:存15萬美元、連存5年,客戶預繳了今后4年的保費,一次性支付了75萬美元。僅這筆單子,她就可以賺到不菲的業(yè)務提成。

保險中介炒作“最后窗口期”

市場出現(xiàn)簽單盛況,主要是由于2025年2月28日香港保險業(yè)監(jiān)管局向所有保險公司、保險經紀公司發(fā)送的一份指引——《分紅保單利益演示利率上限指引》(下稱《指引》),正式對香港分紅險的演示利率進行“限高”,要求港元分紅保單的演示利率(預期收益率)不得超過6%,非港元(包括美元)分紅保單的演示利率不得超過6.5%,自2025年7月1日起執(zhí)行。

(圖片來源:香港保監(jiān)會)

第一財經記者注意到,在此之后,不少中介趁機炒作高利率“最后窗口期”。

記者以投資者身份咨詢時,一名保險代理人舉例稱,“演示收益率就像是礦泉水瓶,現(xiàn)在買就像用2塊錢買550毫升的水,7月后同樣價格只能買380毫升了。”

她給記者算了一筆賬,同樣是每年5萬港元繳5年,30年后,6.5%復利能滾到124萬港元,但若是趕在7%利率下架前投保,就能多拿32萬港元,“這足足是一套首付的錢。要是持有50年,這個差距會拉大到200萬港元,相當于多賺了二線城市一套房。”

不過,如此赴港投保是否真如中介所言?

香港保監(jiān)局執(zhí)行董事(長期業(yè)務)呂愈國指出,演示利率上限“只適用于保險公司在銷售分紅保單時向客戶提供的利益演示的內部收益率,保險公司仍可向投保人派發(fā)高于上限的紅利,因此措施并不會影響保單的實際回報。”

針對社交平臺上所謂“新規(guī)將保單回報率封頂”的說法,他明確表示這與事實不符。“演示利率上限”僅規(guī)范7月1日后保險公司在新保單銷售時使用的說明文件,不會改變既有保單的未來實際分紅水平。

香港保監(jiān)會推出此項舉措有其市場原因。據(jù)記者了解,香港儲蓄型保險市場上,英式分紅型產品占據(jù)主導地位。其設計一般分三層:第一是“保證紅利”,位于最底層,100%會支付。第二是“歸原紅利”(或稱“復歸紅利”),源自債券和固定收益類資產的投資回報,這部分收益是非保證的,但公布后即獲保證。第三是“終期紅利”,只有在投保人去世或退保時才能拆開。

此前第一財經曾報道,疫情前,香港長期分紅儲蓄險長期保證收益率約1%,預期收益率通常在6%。疫情后,由于市場競爭加劇,多數(shù)保險公司通過提高保單權益投資的占比,將長期預期收益率顯著拉升至7%以上,但代價是保證收益率被大幅壓縮,降至幾乎僅能覆蓋本金的水平。(詳見《赴港買保險熱潮再起,7%高預期收益其實只是“傳說”》)

香港保監(jiān)會認為,過高的演示收益與實際可實現(xiàn)的回報之間存在巨大潛在落差。

“近年業(yè)界在分紅保單演示利率的競爭愈演愈烈,有個別保險公司以很高的預期回報作招徠,未有充分考慮分紅保單當中非保證回報部分的波動性和風險,從而作出過于樂觀的回報預測,導致有可能出現(xiàn)保險公司未能按規(guī)定確保投保人有合理機會獲得預期非保證回報的情況。”呂愈國稱。

“這種現(xiàn)象監(jiān)管是肯定要插手的。保險公司用7%的演示利率招徠客戶時,就像用未來30年的天氣預報來賣今天的雨傘。”一名港險資深從業(yè)人士對記者表示。

僅是“噱頭”

第一財經記者注意到,在7%演示利率的吸引下,2024年,香港保險市場迎來爆發(fā)式增長。全年新造保單保費總額達2198億港元,同比激增22%,創(chuàng)十年新高。

但與高演示利率對應,港險中用于衡量保單履約情況的分紅實現(xiàn)率已經出現(xiàn)一定回落。

2023年的數(shù)據(jù)顯示,約四成香港分紅險產品未能100%達成當初演示的收益目標,實際分紅實現(xiàn)率在85%至107%間波動。

上述港險資深從業(yè)人士指出,新規(guī)明確要求保險公司停止采用過于激進的投資假設來“包裝”產品預期收益,防止它們通過過度壓低保證收益來虛抬非保證收益。

他認為,港險的底層資產很多配置的是美股、美債,但如今全球金融市場變化較大,投資這類資產也并不一定穩(wěn)妥。“與其在中介的催促下匆忙上車,還不如等政策落地后橫向比較各家保險公司的總現(xiàn)金價值實現(xiàn)率、分紅實現(xiàn)率等數(shù)據(jù),選擇真正有能力的產品與公司。”

記者注意到,海外債券在港險企業(yè)投資底層資產中占據(jù)較大比重。近期,美債、美股波動劇烈,對保單“成色”也將形成考驗。

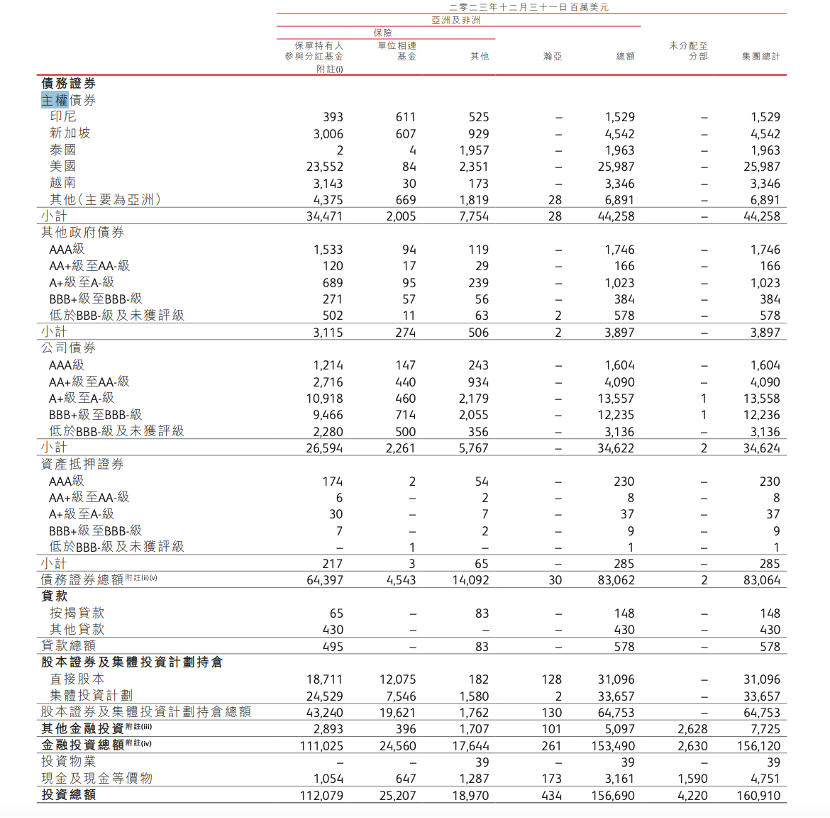

以保誠保險(02378.HK)為例,根據(jù)年報,截至2024年12月31日,該公司的亞洲及非洲保險分紅業(yè)務金融投資總額為1566.9億美元,其中主權債券、其他政府債券約481.55億美元。而在主權債券中,美國主權債券占比最高,金額達到259.87億美元。

值得注意的是,即便演示利率最終實現(xiàn),也需要極其漫長的時間。第一財經記者調查市場上幾家主流保險公司的產品,此前香港市場上有多款熱門儲蓄險或終身壽險產品的預期收益率可達6%以上,但如要達到6%以上的預期收益率均需投保時間長達40年,而7%以上的預期收益率,保單年限則可能長達百年。如果中途在20年時退保,實際收益率可能只有5%左右。

(李月、莎拉、王微均為化名)